日本の年金受給者が米国年金受給の手続きをすると、米国年金の一部、最大512ドル(2022年度)が毎月減額されることがあります。これはWEP (Windfall Elimination Provision棚ぼた排除規定)というSSA(Social Security Administration=社会保障庁)の規定に依るものです。

ここで問題となるのは、WEPの規定に依れば国民年金は明らかにWEPの対象外です。WEPの国民年金に対する誤適用が改定されれば日本人にとり大きな福音となります。

1. WEP制定の背景

SSAでは “社会保障給付金(social security benefits)の老齢年金と障害年金は、労働者の退職前収入のある割合を代替(補完)することを意図しています。

社会保障給付金の額は、低賃金の労働者のほうが高賃金の労働者よりも高い割合を得るように計算されており、例えば、低賃金の労働者は退職前の収入の約55%に等しい社会保障給付金を得ることができます。高賃金の労働者の平均代替率は約25%です。

1983年までは、社会保障でカバーされていない仕事を主にしていた労働者は、長期の低賃金労働者であったものとして社会保障給付金が計算されました。彼らは、自分の収入に対して高い割合の社会保障給付金を受け取るのに加えて、社会保障税を支払わなかった仕事からの年金も受け取るという利点を享受していたのです。

連邦議会はこの利点を排除するために、「WEP」を成立させました。“と説明しています。WEPが制定されたのが1983年ですが、何時から日本の年金にも適用されたのかは分かりません。

Social Security Act 第215条は、米国社会保障給付金の算定方法を説明しておりWEP減額の規定があります。

2. 適用対象者

政府系機関や米国外の国の雇用主の場合などですが、Social Security Taxを給与から源泉徴収しない雇用主のもとで働いた場合(日本で働いていた場合がこれに該当します)、当該勤務から受給する退職年金や障害年金(日本の厚生年金、共済年金はこれに該当)の年金額の一部に相当する額が米国年金の年金額から減額されてしまうことがあります。

Social Security Taxが徴収されてない仕事にもとづいて年金を受け取った場合、WEPにより米国人、日本人のみならず全ての年金受給者が米国年金の減額の適用対象となります。Social Security Act第215条(a)(7)に規定されています。

適用の例外として、①遺族年金受給者、②Social Security Tax を社会保障上の高額所得(substantial earnings)レベルで30年以上支払った方は対象となりません。

Social Security Taxは給与所得に応じて課せられる税金ですが、その給与所得には一定限度のキャップが定められておりその額が社会保障上の高額所得です。2022年は$27,300です。③日米社会保障協定を活用して米国年金を受給した者(米国年金加入期間が40クレジット未満の場合)。

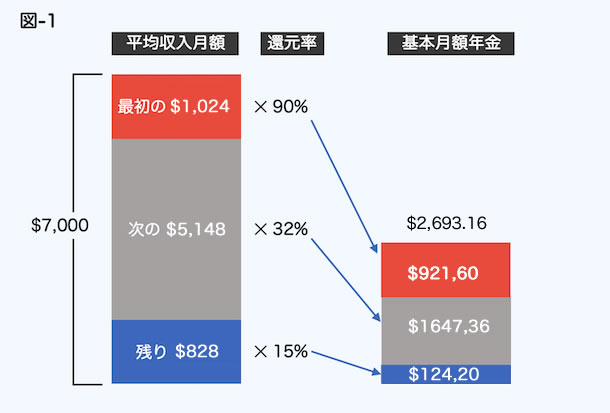

3. 減額算出方法

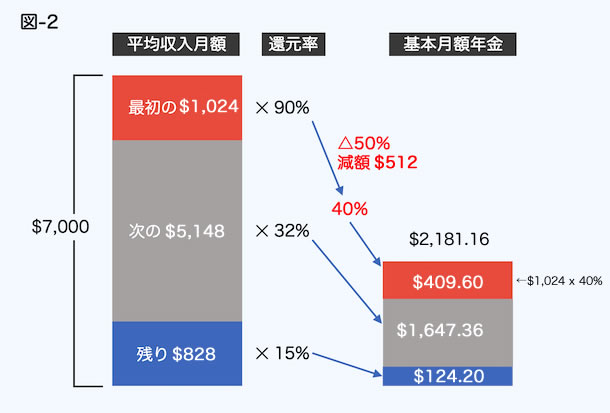

これがWEP適用者の場合、最初の$1,024が0.4倍まで引き下げられます。つまり$1,024×(90%-40%)=$512減額となってしまいます。

図-2をご参照ください。

WEPに該当した場合の減額金額は最大$512(2022年)ですが、減額金額算定上3つの原則があります。

第1の原則

米国のインフレ調整後の平均月収が$1,024以上の方の場合、WEP適用による減額金額は全ての方が原則$512となります。つまりWEP適用となった場合、平均月収$996以上とは年収で$12,288ですから大半の方の減額金額は$512であるということです。

第2の原則

一方、Social Security Act 第215条(d)(3)「保証方式」で減額はWEPの適用となる年金月額(厚生年金月額)の半額以上とならないよう保証しています。つまり減額の金額は、減額の最高額の月額$512(2022年度)か 日本の年金の半分かどちらか低い額が減額となります。ここで初めて日本の年金額が影響してきます。当然のことですが日本の年金額月額が$1,024ドル未満の方は減額が$512以下になります。

第3の原則

Substantial Earnings(SE社会保障上の高額所得)で20年以上加入された方は、30年に向けて限りなく減額0に向けて減額金額は低減していきます。

(図-3 年度別SEの金額 、20年以上の減額率)

例えばSubstantial Earningsが25年の場合、前述の$1,024×(90%-40%)の算式上還元率が40%でなく65%となり減額は$256と緩和されます。

減額は以上の3つの原則を基に決定されます。

尚、SSAのウエブサイトの”WEP Calculator”にアクセスすれば減額金額をチェックできます。

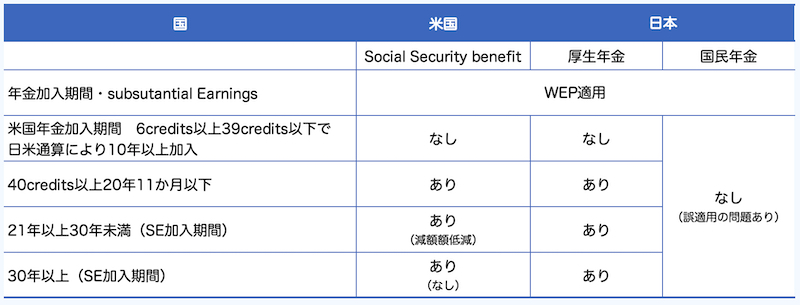

WEP適用の分類を表にしました。

(図 WEP適用の分類)

4. 国民年金へのWEP誤適用とは

1) 歴史

2005年10月日米社会保障協定が締結されました。それ以降WEPに関する相談が増えてきました。ただその頃は国民年金へのWEP誤適用があっても国民年金は居住に基づく年金であることを根拠にクレームすれば誤適用は解除されていました。

2016年10月国民年金に対してWEPが適用され米国年金が減額された方にSocial Security Officeに減額の根拠の質問状の提出を勧めました。質問状はService Center(SC)経由Central Officeまで回った上で、回答が届けられました。その内容から次の事実が判明しました。

- その地区のSCは、国民年金はWEPの適用外であると判断している

- Social Securityの運営マニュアル(POMS)で、米国の社会保障協定締結国でWEPの対象外となるタイプの年金を持つ7か国がリストアップされ公表されているが日本の国民年金は入っていません。

- SSAは日本政府に国民年金がWEPの対象となるかについて、2006年についでその後2回確認したがこれまでの判断を変えるような回答は無かったのでWEPを適用することにしたという内容でした。

以上から日本政府が国民年金に関して正しい情報をSSAに提供する機会がそれまで協定締結時を含め3度あったにも係わらず、適切な説明をしてこなかったことが誤適用の原因ではないかと推定されます。

このような実にフェアーな回答に促され、せめてWEPのルールに従った適正な運営を取り戻すべく、制度の更なる調査と是正キャンペーンを始めることになりました。

2) 誤適用と考える根拠

①WEPの適用となるのは年金が勤務に基づく場合であるとWEPの規定に明記されています。 SSAのプログラム運営マニュアル規定(POMS)では、日米社会保障協定の内容を説明しています。POMS GN01745.015では、日本の公的年金システムの適用範囲並びに保険料を以下のように説明しています。

日本の公的年金システムは、2層からなるプログラムである。厚生年金は政府が支援の勤労者相互扶助の勤労所得を基に付与加算する勤労者を適用対象にした年金であるのに対して、国民年金は日本での居住を基にした年金である。ですから居住に基づく国民年金は明らかにその対象外です。

②SSA(米国社会保障庁)のプログラム運営マニュアル規定(POMS)GN01701.320には“WEP適用の誘因とはならない社会保障協定締結国の年金形態”というタイトルのガイダンスがあります。

社会保障協定締結相手国の年金の中には居住のような完全に非勤労要因のみに基づいた年金、その他の協定締結相手国のなかには、完全に勤労にだけ基づいた年金、または、勤労と任意加入のような非勤労要因の組合わせに基づいた年金がありWEP適用を判断する基準を設けています。

ここでも判断基準として1)完全に非勤労要因のみに基づいた年金は年金額を計算するにあたりWEPの適用を生じないと規定しています。2)完全に勤労にだけ基づいた年金、もしくは、勤労と非勤労要因を組合わせた年金は、WEPの適用を生じさせることがあると規定しています。また、3)勤労と非勤労要因を基づき組合わせた年金の場合、勤労要因による年金部分だけがWEP適用時の減額保証の対象になると規定しています。

NSCAではこの規定においても居住の非勤労要件だけを基にした国民年金はWEP適用の対象外と考えています。

その内容は1)年金には勤労と非勤労要因に基づくものがある。2) 非勤労要因に基づく外国年金はWEPの対象外である3) WEPを引き起こさない社会保障協定締結国の国名(7か国)と年金のタイプは以下のとおりである、となっています。

NSCAの目標は、国民年金へのWEP誤適用を是正し、POMSにWEP適用対象外の海外年金として日本の国民年金を記載させることです。

3) 誤適用による損失

例えば、月額$500の国民年金だけを受給されている方が誤適用になると、その半分$250が減額となります。

250ドルの生涯受取損失額は 男性$57,000. 女性$72,000 です。

計算の前提:66歳(FRA)で受給開始 日本人の66歳の平均寿命 男子85歳、女子90歳